2026年5月,中港兩地聯動掀起跨境金融監管風暴。中國證監會於5月22日重罰富途、老虎及長橋三家互聯網券商並啟動兩年期跨境炒股整治,直接觸發香港監管全面跟進:香港證券及期貨事務監察委員會(「證監會」)通函指多間持牌法團接受偽造文件開戶及進行可疑資金轉移,另一方面以調查涉嫌與股票發行相關的違規行為為由突擊搜查建銀國際與中信建投國際;香港金融管理局(「金管局」)則要求銀行嚴查內地投資者資金來源,傳部分大行已暫停內地線上開戶;連強制性公積金計劃管理局(「積金局」)亦在「積金易」平台截獲偽造醫生證明企圖冒領強積金的個案。這一連串涉及證券、銀行及退休金領域的偽造文件、違規交易與監控失效事件,反映不法分子正利用制度漏洞進行跨界滲透。從昱豐合規角度看,跨境資金流動已成監管核心焦點,這對同樣高度依賴文件審核與內地客群的保險業構成直接而迫切的挑戰,未來所有涉及內地客戶的文件、開戶及資金來源審查均必須以最高標準從嚴處理,本文分析保險經紀公司所面對的風險及應對。

香港金融監管機構近期在多個領域同時揭示出嚴重的偽造文件風險。證監會在 2026 年 5 月的主題檢視中指出,「某些經紀行在開戶過程中接受了其客戶提交的可疑或偽造文件」,反映前線審查及內部監控存在重大漏洞,部分以偽造文件開立的帳戶更涉及無交易背景的可疑資金轉移。與此同時,金管局亦要求銀行就內地投資者開立投資賬戶進行額外核查,包括關閉使用可疑或偽造文件開立的帳戶,並由獨立方在三個月內完成全面審查,以堵塞跨境資金流動風險。文件真確性問題亦延伸至退休金領域,積金局在審批強積金提早提取申請時「識別出懷疑偽造的醫生證明書」,顯示不法分子正跨平台利用文件漏洞滲透金融體系。整體而言,證監會、金管局與積金局的行動共同反映偽造文件已成為跨行業的核心風險,監管機構正以更高標準要求持牌法團、銀行及受託人強化文件核實、持續監察及高級管理層問責。

雖然保險業監管局(「保監局」)目前尚未就偽造文件問題發出新的通函,但相關風險早已在保險業界浮現。業界過往已出現以偽造學歷文件申請中介人牌照、於投保時提交虛假收入或身份證明、甚至在索償程序中使用偽造醫療或事故文件的個案,顯示文件真確性風險同樣存在於保險分銷及理賠環節。這些情況與證監會及積金局近期揭示的問題一脈相承,反映偽造文件已成跨行業、跨產品的系統性風險,保險中介亦需提前提升審查力度,以符合整體監管趨勢。

昱豐的持牌業務代表在日常業務中同樣面對多類偽造文件風險,包括:其一,偽造身份證明文件,如香港身份證、內地居民身份證或護照,但此類情況相對罕見,因相關證件較難被高質量複製;其二,在新造業務或索償中提交偽造醫療報告或診斷文件,但此類情況亦較少見,因昱豐銷售的醫療或危疾產品本就不多,且大部分儲蓄產品並不涉及醫療文件;其三,偽造資產證明,例如經修改的銀行月結單或存款證明,這是最常見的偽造文件情況。而最常見的是利用偽造資產證明誤導可負擔能力(affordability)評估。上述風險均可能導致業務代表無意間促成欺詐或洗錢活動,因此在文件核實及客戶盡職審查方面必須採取更高標準。

在偽造資產證明或銀行月結單方面,最常見的手法主要有兩類:其一,是將他人的銀行月結單或存款證明中的姓名與地址修改為申請人資料,以冒充屬於申請人的資產;在部分個案中,更觀察到同一份經修改的結單被多名不同客戶使用,導致業務代表或營運同事發現多名客戶的帳戶結餘完全相同。其二,是文件確實屬於申請人本人,但帳戶結餘被刻意修改,以符合可負擔能力(affordability)要求或專業投資者(Professional Investor)門檻;部分不法分子僅修改總結餘,而未更改交易明細或小計,因此只要業務代表或營運同事查看交易紀錄,即可發現不一致之處。

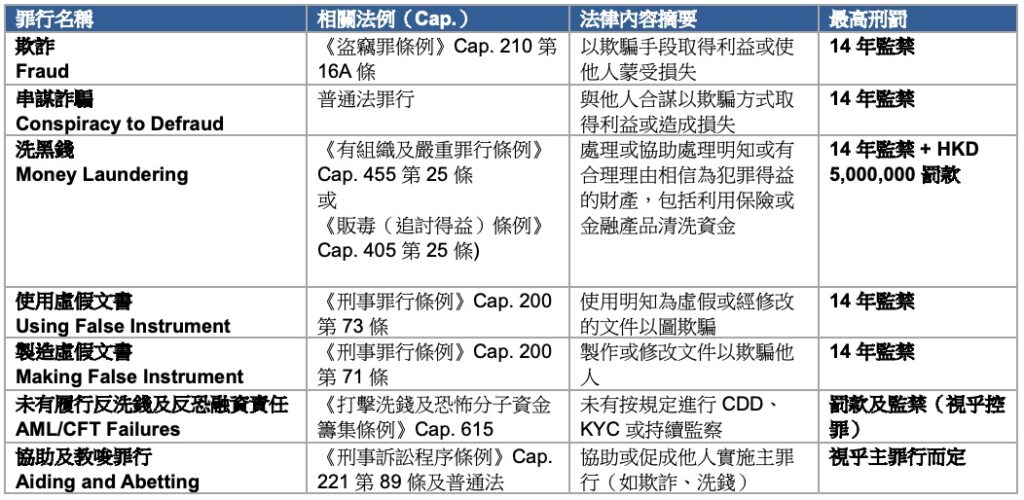

雖然我們深信同事絕不會故意參與任何形式的犯罪行為,但若業務代表或營運同事在審查過程中未能識別偽造文件並錯誤放行(不管有意或無意),仍可能面臨重大合規及法律風險。首先,放行偽造身份、資產或醫療文件可能直接促成欺詐、洗錢、跨境違規銷售或不當索償,令公司承受財務及聲譽損失。其次,監管機構均要求持牌機構對文件真確性採取「零容忍」態度,若把關失守,監管責任將追溯至前線及營運流程,並可能導致公司被要求進行補救審查、整改或面臨紀律處分。更重要的是,若同事在明知或疏忽情況下放行偽造文件,可能被視為協助不法分子完成欺詐或洗錢安排,從而承擔個人刑事責任,包括被調查為欺詐、洗錢或使用虛假文書的從犯,對個人牌照、職業前途及法律責任均構成嚴重風險。

在前線接觸客戶及營運部門進行文件審查時,可從多個實務角度識別偽造資產證明或銀行月結單,包括:其一,留意帳戶結餘是否與客戶背景、收入或財務狀況明顯不符,或同一帳戶結餘是否在多名不同客戶的文件中重複出現;其二,檢查文件格式是否與銀行常用版式一致,包括字體、行距、頁眉、頁腳、Logo、QR code、流水號等是否有不自然差異;其三,核對交易紀錄是否與總結餘一致,特別是部分偽造文件僅修改總結餘而未修改交易明細或小計,只要查看交易紀錄即可發現不一致;其四,留意 PDF 或圖片是否有明顯修改痕跡,如像素不均、邊框模糊、文字對齊不一致、局部顏色異常等。

最重要的是,業務代表是必須親眼查閱資產證明或銀行月結單的正本,並在核實無誤後於影印本上蓋上 Certified True Copy(CTC)印章,而非在影印本上再影印。正本文件的安全特徵、紙質、印刷方式及防偽元素均較難被高質量偽造,因此要求 TR 查閱正本是防止偽造文件流入流程的最有效控制措施之一。透過上述檢查點,前線及營運同事可更有效識別偽造資產證明,降低被不法分子利用的風險。

從宏觀環境觀察,香港及內地監管機構近期均明確強調偽造文件、虛假資產證明及人頭帳戶相關的洗錢風險,並要求持牌機構加強文件真確性審查。需要指出的是,監管要求本身並非「收緊」,因為偽造文件從來不被允許,文件核實亦一直是持牌機構的基本責任,只是近期事件令監管更聚焦於執行力度及問責。

短期而言,市場確實會受到影響,包括客戶審查時間延長、銀行、券商及保險中介的合規壓力上升,以及部分客戶因文件要求提高而延遲交易或未能開戶。但從長期角度看,這反而為昱豐帶來新的機會:隨着銀行、券商及財富管理機構更重視文件真確性及 AML 控制,它們更傾向與合規能力強、流程清晰、控制嚴謹的保險中介合作,為昱豐與金融機構建立或深化保險轉介業務提供切入點,有助提升業務量及市場信任度。

此外,昱豐亦應積極開拓多元化的客戶來源,避免過度依賴單一市場。除了內地客戶外,昱豐已然拓展新加坡、東南亞及其他具增長潛力的司法管轄區,既可分散跨境監管波動帶來的風險,亦能配合保監局推動的 「開拓區域壽險業務」( 附件三)方向,讓公司在更廣泛的國際市場中建立新的增長點,提升整體業務韌性與可持續性。【完】

昱豐合規部

2026年05月29日