簡介 / 前言

香港保險業監管局(保監局)於2026年2月6日公布經修訂的《GL16:長期業務(不包括C類業務)核保指引》,今次修訂旨在進一步與根據國際保險監理官協會(International Association of Insurance Supervisors, IAIS)所頒布的保險核心原則、標準、指引及評估方法《Insurance Core Principles, Standards, Guidance and Assessment Methodology (ICP) 》的一致性,並提升整體可讀性」,同時移除因上次更新 GL34 而出現的重複內容 。修訂後的 GL16 將於 2026 年 3 月 31 日 生效,而涉及 GL34 第 4 部分的相關要求則延至 2026 年 6 月 30 日生效。

隨着 GL16 的修訂正式生效,各大保險公司已陸續更新其財務需要分析表(FNA),以回應監管對產品適合性要求的提升。業界普遍調整了FNA 的結構、風險揭示方式及非保證元素的呈現方式,而昱豐亦同步推出全新版的FNA (YFBL FNA v3.2),以確保其流程與最新監管期望保持一致。本文將解說 GL16 的主要修訂內容,並說明新版 FNA 的關鍵變動,以協助持牌業務代表全面理解監管方向與實務操作之間的連結。

監管框架

1. International Association of Insurance Supervisors. (2024). Insurance Core Principles, Standards, Guidance and Assessment Methodology (ICP). IAIS.

2. 保險業監管局 (2024)。《長期保險業務(類別 C 業務除外)承保指引》(GL16)。保險業監管局。

昱豐合規部意見:GL16 今次修訂的主要變動

IAIS 是甚麼?

IAIS(International Association of Insurance Supervisors)即「國際保險監督官協會」。它是一個全球性的保險監管機構組織,由各地保險監管當局組成,負責制定國際保險監管標準,包括著名的 Insurance Core Principles(ICP)保險核心原則。簡言之,它是保險業的全球規則制定者。香港保監局是 IAIS 的正式成員,需參與國際監管討論及標準制定,所以保監局需將ICP標準本地化並落實於香港的監管框架中,例如這次GL16 的修訂便是其中一例。

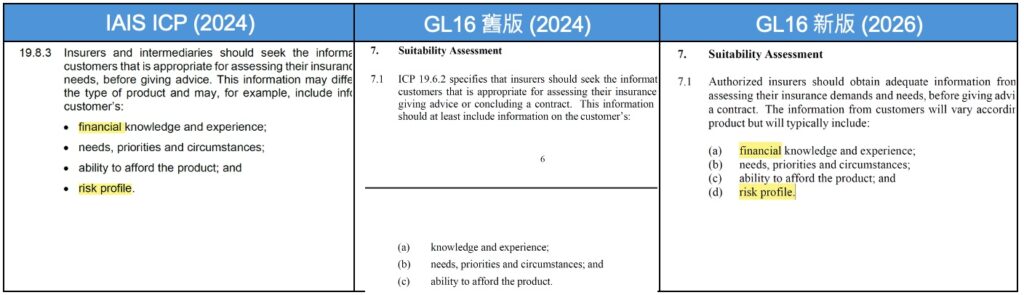

GL16「適合性評估」條文的舊版與新版差異

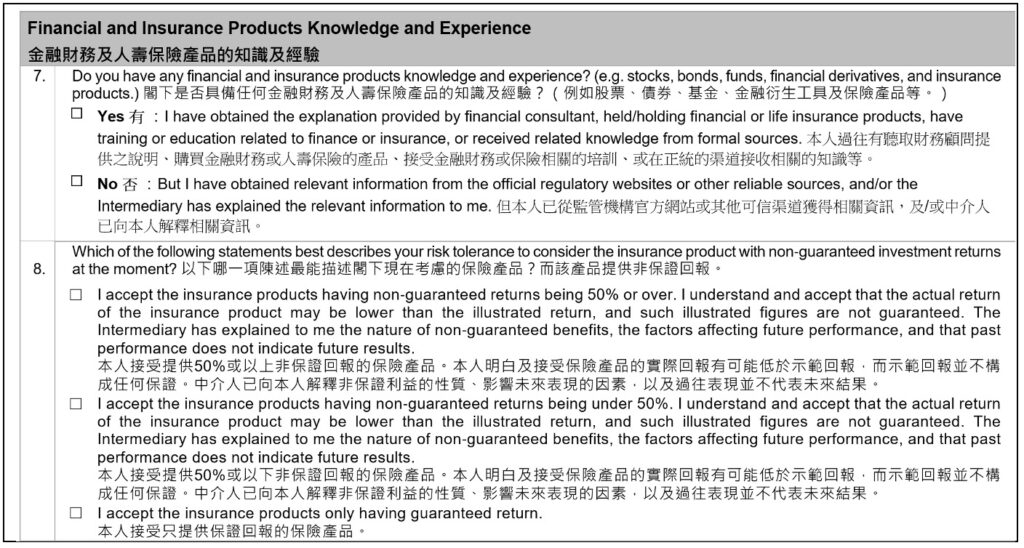

新版 GL16 將「知識與經驗」明確收窄為「財務知識與經驗」,意味著在進行財務需要分析時,保險公司必須了解客戶的財務相關知識水平,而不能再以一般性的生活或購買經驗作為判斷基礎。這要求業務代表需更準確掌握客戶對投資、風險及非保證元素的理解程度,確保建議的產品與其財務認知能力相符。

同時,新版 GL16 新增「風險承受能力」為必須收集的資訊,將過往主要用於投資產品的風險評估擴展至所有長期保險產品。

為符合此要求,市場上所有保險公司的 FNA(包括昱豐的 YFBL FNA v3.2)均已加入風險問卷與風險分類機制,並要求產品風險與客戶風險承受能力一致。

總結

這次 GL16 的更新及新版 FNA 的推出,對包括昱豐在內的所有保險公司而言,都是必須履行的監管要求。然而,這亦同時反映出香港保險市場的高度監管水平,以及保監局對保障保單持有人的重視。嚴謹的監管框架不僅提升了行業的透明度與專業度,也進一步增強了海外客戶對香港保險市場的信心。【完】

附件一: GL16: Guideline on Underwriting Long Term Insurance Business (other than Class C Business) and GL34: Guideline on Governance and Management of Fund(s) of Participating Business.

Click Here to View

昱豐合規部

免責聲明:

1. 本文件及其所載內容(下稱「內容」)乃基於昱豐保險經紀有限公司(昱豐)立場作出,內容僅供參考之用,未必反映最新的監管及合規發展。相關法律、規例、規例、指引、操守守則或實務概要(下稱「適用法律」)亦可能隨時變更,且不同人士對其內容或適用性可能有不同理解。

2. 所有內容並非就任何具體事項提供監管、合規、法律、財務或其他專業意見,及並不作為任何投資或商業決策之依據,亦不旨在取代對適用法律之詳細條文的查閱及遵從。在根據全部或部份內容採取或不採取任何行動前,應諮詢相關專業人士的意見。

3. 雖然昱豐已盡力確保內容的準確性及完整性,但不保證其不含錯誤或遺漏。昱豐及本文件之作者、編輯、審核人或其他任何相關人士均不保證內容(包括引用或指向外部網站的連結及其內容)之準確性,亦不對因依賴全部或部份內容、而引致的任何直接或間接之後果、損失或損害承擔任何責任。

4. 如全部或部份內容被其他網站、作品或出版物(無論紙本、電子或其他形式)轉載、引用,或被轉發予任何第三方,昱豐對此等轉載、引用或轉發所引致的任何直接或間接之後果、損失或損害概不承擔任何責任。

5. 本文件僅供昱豐或其業務夥伴作內部參考,未經事先書面授權,請勿複製、轉載或分發全部或部分內容。